أخبار جيدة تعززت في اليوم التالي لارتفاع أسعار المطاط

شهد هذا الأسبوع تعافياً عاماً في أداء اقتصاد السلع الأساسية، مما عزز التفاؤل في السوق. كانت كمية المواد الخام المستوردة أقل من المتوقع، بينما كانت أسعار شراء المواد الخام مرتفعة، مما ساهم في رفع أسعار المطاط. حافظت المواد اللاصقة الداكنة على مخزونها، في حين تباطأ نمو مخزون المواد اللاصقة الفاتحة، مما خفف الضغط على المخزون. تسود العوامل الإيجابية الأساسية، مما يدفع أسعار المطاط نحو الارتفاع بقوة.

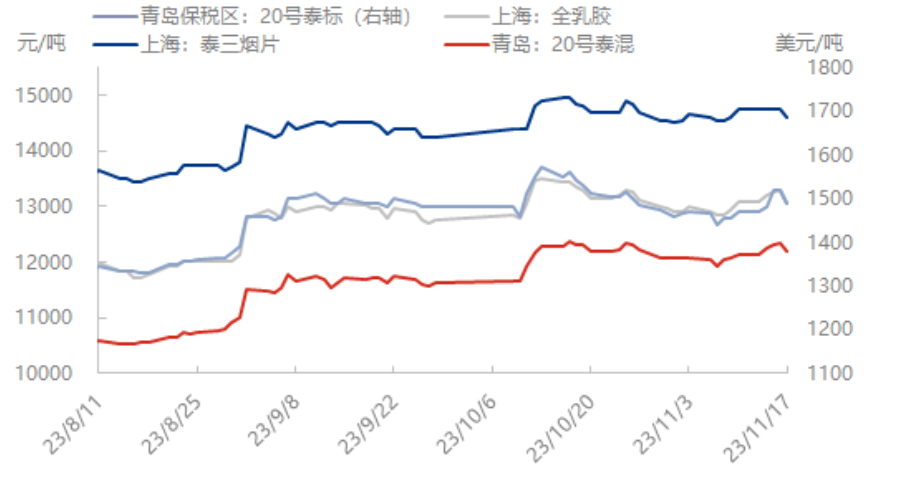

مع انخفاض أسعار النفط الخام العالمية، ساد جو من الركود في سوق السلع، وعادت أسعار المطاط إلى مستوياتها السابقة بعد ارتفاعها. وفي 17 نوفمبر، انخفض سعر المطاط الطبيعي الفوري (اللاتكس الكامل 13050 يوان/طن، -250/-1.88%؛ المعيار التايلاندي رقم 20 1490 دولار أمريكي/طن، -30/-1.97%، أي ما يعادل 10687 يوان/طن؛ المطاط التايلاندي المختلط رقم 20 12200 يوان/طن، -150/-1.21%).

لا يزال جانب العرض إيجابياً

منطقة الإنتاج في تايلاند: شهدت تايلاند زيادة في معدل هطول الأمطار مقارنةً بالفترة السابقة، ولم يكن لأعمال قطع المطاط في الشمال الشرقي تأثير يُذكر، حيث أظهر إنتاج المواد الخام اتجاهًا تصاعديًا طفيفًا. أما في الجنوب، فلا يزال إنتاج المطاط ضئيلاً للغاية، وسعر شراء المواد الخام الفعلي أعلى من سعر السوق. من المتوقع أن ترتفع أسعار المواد الخام، مع تزايد العروض الخارجية، ولكن مقارنةً بالمبيعات وأسعار المواد الخام، لا يزال ربح مصنع المعالجة في حالة خسارة، فالكمية قليلة والسعر مرتفع، ولا يبدي المصنع حماسًا لشراء المواد الخام بأسعار مرتفعة، ويتم الشحن في الغالب خلال الأشهر القادمة. من المتوقع أن ينخفض إنتاج تايلاند من المواد اللاصقة بنسبة 20% هذا العام، ولا يزال من الضروري مراقبة إنتاج المواد الخام في تايلاند عن كثب خلال الفترة اللاحقة.

منطقة يونان الإنتاجية: أسعار شراء المواد الخام في منطقة يونان الإنتاجية مرتفعة. خلال الأسبوع، انخفضت معدلات هطول الأمطار في المنطقة، مما أدى إلى شحّ في المواد الخام. وقد وردت أنباء عن انخفاض كبير في كمية المواد الواردة من ميانمار ولاوس إلى ميناء بانا، ويعود السبب في ذلك إلى تحويل جزء كبير منها إلى منتجات نهائية، إلا أن كمية هذه المنتجات النهائية قليلة، مما أدى إلى بيع معظمها لتجار المضاربة. وأفادت بعض مصانع المعالجة أن بدء العمل خلال الأسبوع انخفض إلى النصف، وهو ما يعكس أيضاً انخفاض إمدادات المواد الخام.

منطقة إنتاج هاينان: تشهد أسعار شراء المواد الخام في منطقة إنتاج هاينان تعديلات مستمرة. ورغم أن أسعار المواد الخام لا تزال مرتفعة نسبيًا، إلا أن حماس مزارعي المطاط جيد، لكن معظم مناطق الإنتاج لا تزال تشهد أمطارًا خلال الأسبوع، مما يؤثر سلبًا على سير أعمال قطع المطاط. وقد ورد أن كمية المطاط المجمعة يوميًا في الجزيرة بنهاية الأسبوع تجاوزت 3000 طن تقريبًا، بانخفاض طفيف عن بداية الأسبوع، مما أدى إلى نقص إجمالي في المعروض من المطاط، وعدم قدرته على تلبية احتياجات الإنتاج العادية لمختلف مصانع المعالجة. وتحصل بعض المصانع الخاصة على أسعار تتراوح بين 13100 و13300 يوان، بينما يصل أعلى سعر إلى حوالي 13400 يوان. ويشهد سوق الحليب المركز نشاطًا نسبيًا خلال الأسبوع، ومع حلول فصل الشتاء، ازداد إقبال مصانع المعالجة على جمع المطاط وإنتاجه. في الآونة الأخيرة، شهدت منطقة الإنتاج في هاينان زيادة في هطول الأمطار، وانخفضت درجة الحرارة، مما أدى إلى احتمال معين للحصاد المبكر، لذا يجب على الطلب المحلي قصير الأجل إيلاء اهتمام دقيق ومتابعة إنتاج المواد الخام في منطقة الإنتاج.

بلغ معدل استغلال الطاقة الإنتاجية لشركات تصنيع عينات الإطارات شبه الفولاذية في الصين هذا الأسبوع 78.88%، بزيادة قدرها 0.19% على أساس شهري و11.18% على أساس سنوي. أما شركات تصنيع عينات الإطارات الفولاذية بالكامل، فقد بلغ معدل استغلال الطاقة الإنتاجية لها هذا الأسبوع 63.89%، بزيادة قدرها 0.32% على أساس شهري و0.74% على أساس سنوي. شهدت الشحنات الإجمالية لشركات تصنيع عينات الإطارات شبه الفولاذية تباطؤًا طفيفًا، بينما ارتفع مخزون المنتجات النهائية ارتفاعًا طفيفًا. في المقابل، استمر مخزون شركات تصنيع عينات الإطارات الفولاذية بالكامل في الارتفاع، وتحت ضغط المبيعات، انخفض معدل استغلال الطاقة الإنتاجية لبعض الشركات، بدءًا من شركات تصنيع عينات الإطارات الرئيسية.

انظر إلى الداخل، الجو يزداد حرارة

خلال الفترة من 16 إلى 23 نوفمبر 2023، بلغت نسبة التوقعات "الصعودية" و"الهبوطية" و"الاستقرار" في استطلاع الاتجاهات 42.0% و25.9% و42.0% على التوالي. وبالنظر إلى توجهات السوق هذا الأسبوع، نجد أن مناطق الإنتاج المحلية على وشك التوقف عن خفض الإنتاج بنهاية الشهر، في حين وردت أنباء عن انخفاض الإنتاج في مناطق إنتاج رئيسية مثل تايلاند وفيتنام، مما أدى إلى ارتفاع أسعار المواد الخام نسبيًا. كما يشهد هامش الربح والمبيعات لشركات تصنيع الإطارات تباطؤًا في جانب الطلب. وفي نهاية المطاف، استمر انخفاض مخزون تشينغداو، حيث استمر تخزين الغراء الداكن، بينما بدأ الغراء الفاتح في التراكم. وعلى الرغم من التفاؤل السائد حاليًا، إلا أن احتمالية حدوث انخفاض كبير في الفترة المقبلة قد تكون السبب الرئيسي وراء توقعات استقرار سوق المطاط الطبيعي.

من المتوقع أن يظل هناك مجال لتحقيق مكاسب قصيرة الأجل

من المتوقع أن يشهد سوق المطاط الطبيعي على المدى القصير ارتفاعًا طفيفًا. وقد أدرك السوق المخاوف بشأن كمية المواد الخام في منطقة الإنتاج التايلاندية السابقة، ومع اقتراب منطقة الإنتاج المحلية من دخول مرحلة التوقف عن الإنتاج، فإن انخفاض مخزون المواد الخام في المصانع، وعدم كفاية أرباح عمليات التصنيع الأولية، لا يزال يضغط على كمية إنتاج المطاط، كما أن مخزون تشينغداو المتراكم يستمر في التراكم في المستودعات، مما يتيح مجالًا لارتفاع سعر المطاط. ومع دخول جانب الطلب تدريجيًا في فترة الركود مع نهاية العام، وضعف الطلب على استبدال المنتجات النهائية، ونفاد مخزون المنتجات النهائية لدى الشركات، وتوقع استمرار تراجع نشاط الشركات في مجال الإنشاء، وانخفاض حماس تجديد المواد الخام، مما يحد من زخم السوق الفورية. ومن المتوقع أن يتراوح سعر المطاط الطبيعي في سوق شنغهاي الأسبوع المقبل بين 13100 و13350 يوانًا للطن. يتراوح سعر السوق الفوري في تايلاند بين 12300 و12450 يوان/طن.

تاريخ النشر: 22 نوفمبر 2023