شهد سوق البولي بروبيلين هذا الشهر، مع تطبيق سياسات مختلفة، ارتفاعًا ملحوظًا، وتراجعًا متوقعًا في الطلب على الأقراص، وانخفاضًا طفيفًا في العرض والطلب على المدى القصير، مع استمرار الارتفاع بشكل عام. أما على صعيد الطلب، فمع صدور بيانات اقتصادية كلية، لا يزال تعافي الطلب الحقيقي بحاجة إلى مزيد من الوقت، حيث يمر الطلب حاليًا بفترة ركود، مما يجعل التفاؤل المفرط على المدى القصير غير ممكن. ورغم وجود دعم معنوي للأقراص، إلا أن الاتجاه الشهري لم يشهد تغييرًا كبيرًا. وبالتالي، فإن استدامة وقوة الارتفاع الناتج عن تحسن الطلب محدودة نسبيًا. لذلك، من المتوقع أن يكون انتعاش البولي بروبيلين على المدى القصير قويًا أو حذرًا، وسيستمر التوجه الهبوطي بعد أي انتعاش.

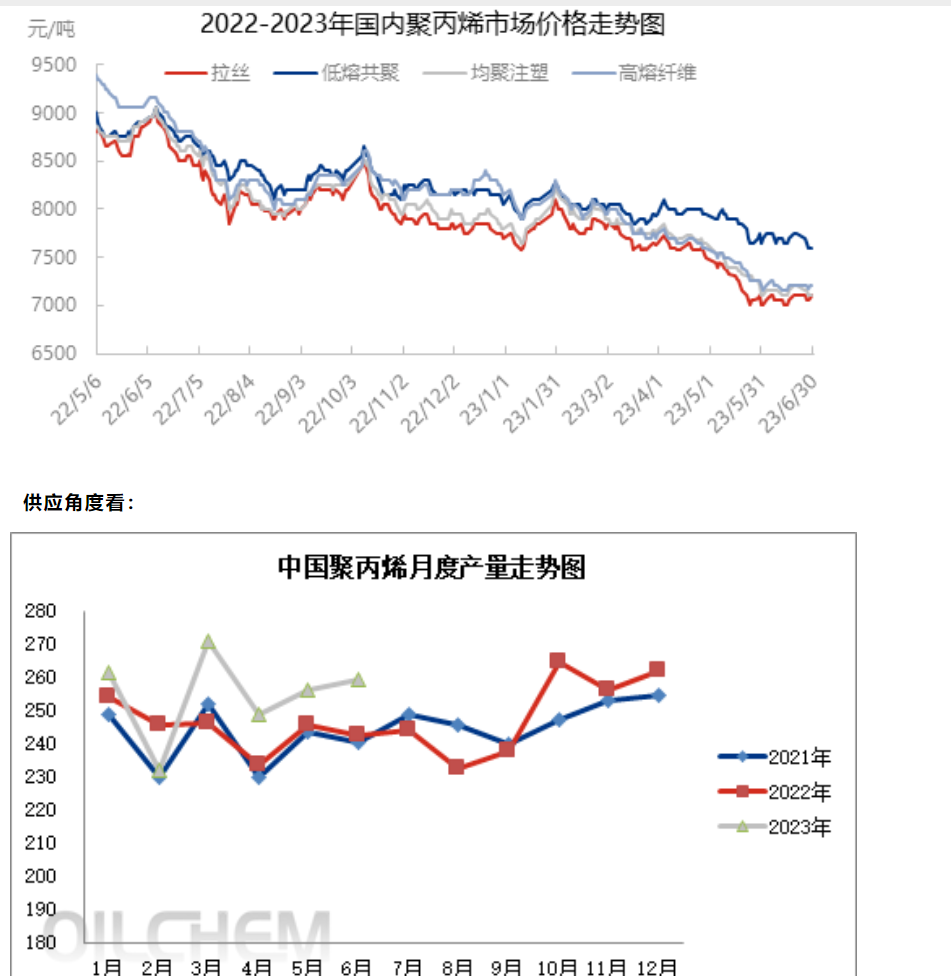

في يونيو، بلغ إجمالي إنتاج البولي بروبيلين في الصين 2,603,800 طن، بزيادة قدرها 43,100 طن مقارنةً بشهر مايو، أي بنسبة 1.68% على أساس شهري، و7.40% على أساس سنوي. خلال هذا الشهر، بدأ الإنتاج الضخم للمرحلة الثانية من مصنع تشنغ يوان العملاق رسميًا، بينما استمر تأجيل مصنع دونغهوا ماومينغ، وخضع جهاز إنتاج البولي بروبيلين التابع لشركة آنكينغ للبتروكيماويات، والذي تبلغ طاقته الإنتاجية 300,000 طن سنويًا، لاختبار التشغيل التجريبي الثاني والعشرين، وتم بيعه رسميًا في يوليو. ومع بدء العائد الاقتصادي لبعض الأجهزة، تم إعادة تشغيل أجهزة الصيانة تباعًا، وشهد المعروض في السوق زيادة طفيفة مقارنةً بشهر مايو.

في شهر يوليو، تشمل معدات الصيانة المخطط لها خط الإنتاج الأول لمصفاة تشونغكه للمواد الكيميائية، وشركة دونغهوا للطاقة (تشانغجياغانغ)، وغيرها. أما معدات التشغيل فتشمل خط الإنتاج الثاني لمصفاة داتشينغ للبتروكيماويات، وخط الإنتاج الثاني لمصفاة لويانغ للبتروكيماويات، ومصفاة يانآن، وشركة شانغهاي سيكو، ومصفاة داتشينغ هادينغ، وخط الإنتاج الثاني لمصفاة داتشينغ للمواد الكيميائية، وغيرها. يُعد شهر يوليو موسم الاستهلاك التقليدي لمادة البولي بروبيلين، ويحظى سوق البولي بروبيلين الحالي بدعم من العوامل الاقتصادية الكلية، حيث ترتفع أسعار البولي بروبيلين، وتتوسع هوامش ربح شركات الإنتاج، مما يقلل من الرغبة في إجراء عمليات الصيانة الشاملة. لذلك، من المتوقع أن تنخفض خسائر صيانة معدات البولي بروبيلين المحلية في شهر يوليو. لذا، يُرجى الانتباه إلى معدات الصيانة التي تتوقف مؤقتًا.

في الوقت الحالي، لا يزال قطاع الصناعات التحويلية في فترة ركود موسمي، مما يُضعف استمرارية الطلب ويُصعّب الحفاظ على جودة المنتج النهائي. يُعزى هذا الوضع إلى انخفاض مخزون المواد الخام، والمضاربات قصيرة الأجل في سوق العقارات، مما يُعزز الطلب المستقبلي. مع اقتراب شهر يوليو، موسم الذروة، تُشير التوقعات إلى تحسن السوق. يشهد النصف الثاني من العام نشاطًا استهلاكيًا ملحوظًا، حيث لا تزال صادرات السيارات والأجهزة المنزلية والطلب المحلي قويًا، مما يُتوقع أن يدعم الطلب على منتجات البوليمرات عالية الانصهار على المدى القريب. مع ذلك، فإن تأثير الصدمة على الطلب على هذه المنتجات قبل بدء موسم الذروة قوي، مما يستدعي الانتباه إلى تغيرات الطلبات.

في يوليو، ومع تحسن أرباح شركات الإنتاج مؤخرًا، وتسارع احتمالية طرح أجهزة جديدة، وانخفاض معدل الاحتفاظ بالأجهزة المخزنة، بدأ ضغط العرض بالظهور تدريجيًا. أما على صعيد السياسات، فلا يزال قطاع العقارات يتلقى أخبارًا مبهمة، تضاف إليها أخبار خفض أسعار الفائدة. في ظل ضعف البيانات الاقتصادية، ستشكل السياسات دعمًا للأسعار على المدى القصير. وبالنظر إلى أساسيات سوق العقارات، فإن ضعف الواقع الاقتصادي سيؤدي إلى محدودية هامش الربح، واستمرار الصدمات على المدى القصير. على المدى المتوسط، لا يزال السوق بحاجة إلى أسعار أقل لتحقيق التوازن بين الطاقة الإنتاجية الجديدة وضعف الطلب، مما سيؤدي إلى استمرار التقلبات على المدى القصير.

جويس

شركة MIT-IVY INDUSTRY المحدودة

شوتشو، جيانغسو، الصين

الهاتف/واتساب: +8619961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

تاريخ النشر: 7 يوليو 2023