نظرة عامة على صناعة المواد الوسيطة الصيدلانية

المواد الصيدلانية الوسيطة

تُعرف المواد الوسيطة الصيدلانية بأنها مواد خام كيميائية أو منتجات كيميائية تُستخدم في عملية تصنيع الأدوية. يمكن إنتاج هذه المنتجات الكيميائية في المصانع الكيميائية العادية دون الحاجة إلى ترخيص إنتاج الأدوية، ويمكن استخدامها في تصنيع الأدوية وإنتاجها طالما استوفت المؤشرات الفنية متطلبات معينة. على الرغم من أن تصنيع الأدوية يندرج ضمن فئة المواد الكيميائية، إلا أن متطلباته أكثر صرامة من متطلبات المنتجات الكيميائية العامة. إذ يتعين على مصنعي الأدوية النهائية والمواد الصيدلانية الفعالة الحصول على شهادة ممارسات التصنيع الجيدة (GMP)، بينما لا يُشترط ذلك على مصنعي المواد الوسيطة، لأنها لا تزال مجرد مواد خام كيميائية، وهي المنتجات الأساسية في سلسلة إنتاج الأدوية، ولا تُصنف كأدوية بعد، لذا فهي لا تحتاج إلى شهادة GMP، مما يُسهّل دخول مصنعي المواد الوسيطة إلى هذا المجال.

صناعة المواد الوسيطة الصيدلانية

شركات كيميائية تُنتج وتُعالج المواد الوسيطة العضوية/غير العضوية أو المواد الفعالة (APIs) لشركات الأدوية، وذلك لتصنيع المنتجات الصيدلانية النهائية عن طريق التخليق الكيميائي أو البيولوجي وفقًا لمعايير جودة صارمة. وتنقسم المواد الوسيطة الصيدلانية هنا إلى صناعتين فرعيتين: شركات التصنيع التعاقدي (CMO) وشركات البحث التعاقدي (CRO).

مدير التسويق

يشير مصطلح "منظمة التصنيع التعاقدي" إلى قيام شركات الأدوية بتعهيد عملية التصنيع إلى شريك خارجي. تبدأ سلسلة أعمال صناعة التصنيع التعاقدي للأدوية عادةً بالمواد الخام الدوائية المتخصصة. ويتعين على الشركات العاملة في هذا القطاع الحصول على المواد الكيميائية الخام الأساسية ومعالجتها لإنتاج مكونات دوائية متخصصة، والتي بدورها تُعالج لإنتاج المواد الأولية للمواد الفعالة، والمواد الوسيطة المتوافقة مع معايير التصنيع الجيد، والمواد الفعالة، والتركيبات الدوائية. في الوقت الراهن، تميل شركات الأدوية متعددة الجنسيات الكبرى إلى إقامة شراكات استراتيجية طويلة الأجل مع عدد محدود من الموردين الرئيسيين، ويعتمد بقاء الشركات في هذا القطاع بشكل كبير على شركائها.

معدل التحويل

يشير مصطلح "منظمة الأبحاث السريرية التعاقدية" إلى منظمة أبحاث تعاقدية، حيث تُسند شركات الأدوية جانب البحث إلى شريك خارجي. ويعتمد هذا القطاع حاليًا بشكل أساسي على التصنيع حسب الطلب، والبحث والتطوير حسب الطلب، والأبحاث والمبيعات التعاقدية للأدوية. وبغض النظر عن الطريقة المُتبعة، وسواء كان المنتج الدوائي الوسيط منتجًا مبتكرًا أم لا، فإن القدرة التنافسية الأساسية للشركة لا تزال تُقاس بتقنية البحث والتطوير كعنصر أساسي، وهو ما ينعكس على عملاء الشركة أو شركائها في مراحل الإنتاج اللاحقة.

سلسلة القيمة لسوق المنتجات الصيدلانية

صورة

(صورة من شركة Qilu Securities)

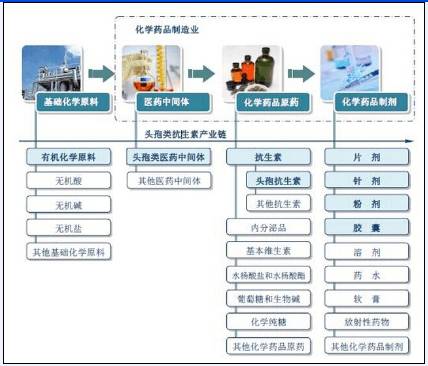

سلسلة صناعة المواد الوسيطة الصيدلانية

صورة

(صورة من شبكة معلومات الصناعة الصينية)

تصنيف المواد الوسيطة الصيدلانية

يمكن تقسيم المواد الوسيطة الصيدلانية إلى فئات رئيسية وفقًا لمجالات استخدامها، مثل المواد الوسيطة للمضادات الحيوية، والمواد الوسيطة لخافضات الحرارة ومسكنات الألم، والمواد الوسيطة لأدوية القلب والأوعية الدموية، والمواد الوسيطة الصيدلانية لمضادات السرطان. وتشمل هذه المواد الوسيطة أنواعًا عديدة، منها الإيميدازول، والفيوران، والمواد الوسيطة الفينولية، والمواد الوسيطة العطرية، والبيرول، والبيريدين، والكواشف الكيميائية الحيوية، والمركبات الكبريتية، والمركبات النيتروجينية، والمركبات الهالوجينية، والمركبات الحلقية غير المتجانسة، والنشا، والمانيتول، والسليلوز دقيق التبلور، واللاكتوز، والدكسترين، والإيثيلين جليكول، ومسحوق السكر، والأملاح غير العضوية، والمواد الوسيطة للإيثانول، والستيرات، والأحماض الأمينية، والإيثانولامين، وأملاح البوتاسيوم، وأملاح الصوديوم، وغيرها.

لمحة عامة عن تطور صناعة المواد الوسيطة الصيدلانية في الصين

بحسب شركة IMS Health Incorporated، حافظ سوق الأدوية العالمي على نمو مطرد خلال الفترة من 2010 إلى 2013، حيث ارتفع من 793.6 مليار دولار أمريكي في عام 2010 إلى 899.3 مليار دولار أمريكي في عام 2013، مع تسارع النمو بدءًا من عام 2014، ويعود ذلك بشكل رئيسي إلى السوق الأمريكية. وبمعدل نمو سنوي مركب قدره 6.14% خلال الفترة من 2010 إلى 2015، من المتوقع أن يدخل سوق الأدوية العالمي في مرحلة نمو بطيء خلال الفترة من 2015 إلى 2019. ومع ذلك، ونظرًا للطلب المتزايد على الأدوية، يُتوقع أن يكون النمو الصافي قويًا للغاية في المستقبل، حيث من المتوقع أن يقترب حجم سوق الأدوية العالمي من 1.22 تريليون دولار أمريكي بحلول عام 2019.

صورة

(صورة من شركة IMS Health Incorporated)

في الوقت الراهن، ومع إعادة الهيكلة الصناعية لشركات الأدوية متعددة الجنسيات الكبرى، ونقل الإنتاج متعدد الجنسيات، ومواصلة تحسين تقسيم العمل الدولي، أصبحت الصين قاعدة إنتاج وسيطة مهمة في قطاع صناعة الأدوية العالمي. وقد شكّلت صناعة المواد الوسيطة الدوائية في الصين نظامًا متكاملًا نسبيًا، بدءًا من البحث والتطوير وصولًا إلى الإنتاج والمبيعات. وبالمقارنة مع تطور المواد الوسيطة الدوائية عالميًا، لا يزال مستوى تكنولوجيا العمليات في الصين منخفضًا نسبيًا، كما أن عدد الشركات المنتجة للمواد الوسيطة الدوائية المتقدمة والأدوية الجديدة الحاصلة على براءات اختراع قليل نسبيًا، وهي في مرحلة تطوير وتحسين هيكل المنتج.

قيمة إنتاج صناعة المواد الكيميائية الوسيطة الصيدلانية في الصين من عام 2011 إلى عام 2015

صورة

(صورة من معهد أبحاث صناعة الأعمال الصيني)

خلال الفترة 2011-2015، نما إنتاج صناعة المواد الكيميائية الصيدلانية الوسيطة في الصين عامًا بعد عام، ففي عام 2013، بلغ إنتاج الصين من المواد الكيميائية الصيدلانية الوسيطة 568300 طن، وتم تصدير 65700 طن، وبحلول عام 2015 بلغ إنتاج الصين من المواد الكيميائية الصيدلانية الوسيطة حوالي 676400 طن.

إحصاءات إنتاج صناعة المواد الكيميائية الصيدلانية الوسيطة في الصين للفترة 2011-2015

صورة

(صورة من معهد أبحاث الصناعة التجارية الصيني)

يفوق المعروض من المواد الوسيطة الصيدلانية في الصين الطلب عليها، ويتزايد الاعتماد على التصدير تدريجيًا. مع ذلك، تتركز صادرات الصين بشكل رئيسي في المنتجات الأساسية مثل فيتامين ج، والبنسلين، والباراسيتامول، وحمض الستريك وأملاحه وإستراته، وغيرها. وتتميز هذه المنتجات بضخامة إنتاجها، وكثرة شركات الإنتاج، والمنافسة الشديدة في السوق، وانخفاض أسعارها وقيمتها المضافة، مما أدى إلى فائض في العرض في سوق المواد الوسيطة الصيدلانية المحلية. أما المنتجات ذات المحتوى التقني العالي، فلا تزال تعتمد بشكل أساسي على الاستيراد.

لحماية المواد الوسيطة الدوائية من الأحماض الأمينية، تُنتج معظم الشركات المحلية منتجات محدودة النوعية وغير مستقرة الجودة، وتعتمد بشكل أساسي على شركات الأدوية الحيوية الأجنبية لتصنيع منتجاتها حسب الطلب. ولا تستطيع تحقيق أرباح عالية في ظل المنافسة إلا بعض الشركات التي تتمتع بقدرات بحث وتطوير قوية، ومرافق إنتاج متطورة، وخبرة في الإنتاج على نطاق واسع.

تحليل صناعة المواد الوسيطة الصيدلانية في الصين

1- عملية الإنتاج المخصصة لصناعة المواد الصيدلانية الوسيطة

أولاً، المشاركة في مرحلة البحث والتطوير للأدوية الجديدة لدى العميل، الأمر الذي يتطلب أن يتمتع مركز البحث والتطوير التابع للشركة بقدرة ابتكارية قوية.

ثانياً، بالنسبة لتوسيع نطاق المنتج التجريبي للعميل، لتلبية مسار عملية الإنتاج على نطاق واسع، الأمر الذي يتطلب قدرة الشركة الهندسية على توسيع نطاق المنتج وقدرتها على التحسين المستمر لعملية تكنولوجيا المنتج المخصصة في مرحلة لاحقة، وذلك لتلبية احتياجات إنتاج المنتج على نطاق واسع، وتقليل تكلفة الإنتاج باستمرار وتعزيز القدرة التنافسية للمنتج.

ثالثًا، يتمثل ذلك في استيعاب وتحسين عملية المنتجات في مرحلة الإنتاج الضخم للعملاء، وذلك لتلبية معايير الجودة للشركات الأجنبية.

2. خصائص صناعة المواد الوسيطة الدوائية في الصين

يتطلب إنتاج المستحضرات الصيدلانية كميات كبيرة من المواد الكيميائية المتخصصة، والتي كان معظمها يُنتج في الأصل داخل صناعة الأدوية نفسها. ولكن مع تعميق تقسيم العمل الاجتماعي وتقدم تكنولوجيا الإنتاج، نقلت صناعة الأدوية بعض المواد الوسيطة الصيدلانية إلى شركات الكيماويات لإنتاجها. تُعدّ المواد الوسيطة الصيدلانية منتجات كيميائية دقيقة، وقد أصبح إنتاجها صناعة رئيسية في قطاع الكيماويات العالمي. في الوقت الراهن، تحتاج صناعة الأدوية الصينية إلى حوالي 2000 نوع من المواد الكيميائية الخام والوسيطة سنويًا، بإجمالي طلب يتجاوز 2.5 مليون طن. ونظرًا لأن تصدير المواد الوسيطة الصيدلانية، على عكس تصدير الأدوية، يخضع لقيود مختلفة في الدول المستوردة، فضلًا عن تصديرها إلى الدول النامية، فإن احتياجات الصين الحالية من المواد الكيميائية الخام والوسيطة الصيدلانية تُلبى بشكل أساسي، ولا تحتاج إلا إلى استيراد جزء صغير منها. وبفضل وفرة موارد الصين وانخفاض أسعار المواد الخام، تُصدّر الصين كميات كبيرة من العديد من المواد الوسيطة الصيدلانية.

تحتاج الصين حاليًا إلى أكثر من 2500 نوع من المواد الكيميائية الخام والوسيطة، ويبلغ الطلب السنوي 11.35 مليون طن. وبعد أكثر من 30 عامًا من التطور، باتت الصين قادرة على تلبية احتياجاتها من المواد الكيميائية الخام والوسيطة في صناعة الأدوية. ويتركز إنتاج المواد الوسيطة في الصين بشكل أساسي على الأدوية المضادة للبكتيريا وخافضة الحرارة.

تتسم صناعة المواد الوسيطة الدوائية في الصين بست خصائص رئيسية: أولاً، معظم الشركات هي شركات خاصة، تتميز بمرونة التشغيل، وحجم الاستثمار ليس كبيراً، ويتراوح عادةً بين مليون وألفي مليون يوان؛ ثانياً، التوزيع الجغرافي للشركات مركزي نسبياً، ويتركز بشكل رئيسي في تايتشو بمقاطعة تشجيانغ وجينتان بمقاطعة جيانغسو؛ ثالثاً، مع تزايد اهتمام الدولة بحماية البيئة، يتزايد الضغط على الشركات لإنشاء مرافق معالجة بيئية؛ رابعاً، سرعة تجديد المنتجات، وانخفاض هامش الربح بشكل حاد بعد 3 إلى 5 سنوات من طرحها في السوق، مما يجبر الشركات على تطوير منتجات جديدة أو تحسين العمليات باستمرار لتحقيق أرباح أعلى. خامساً، نظراً لأن ربحية إنتاج المواد الوسيطة الصيدلانية أعلى من ربحية إنتاج المنتجات الكيميائية العامة، ولأن عملية الإنتاج متشابهة إلى حد كبير، فإن المزيد من الشركات الكيميائية الصغيرة تنضم إلى صفوف منتجي المواد الوسيطة الصيدلانية، مما يؤدي إلى منافسة شرسة متزايدة في هذا القطاع. سادساً، بالمقارنة مع المواد الفعالة الدوائية، فإن هامش ربح إنتاج المواد الوسيطة منخفض، وعملية إنتاج كليهما متشابهة، لذا فإن بعض الشركات لا تكتفي بإنتاج المواد الوسيطة، بل تستغل مزاياها الخاصة لبدء إنتاج المواد الفعالة الدوائية. وقد أشار الخبراء إلى أن توجه إنتاج المواد الوسيطة الصيدلانية نحو تطوير المواد الفعالة الدوائية هو اتجاه حتمي. ومع ذلك، ونظراً لأن استخدام المواد الفعالة الدوائية محدود، فإن تأثير شركات الأدوية كبير، وغالباً ما تقوم الشركات المحلية بتطوير منتجات دون وجود مستخدمين لها. لذلك، ينبغي على المصنّعين إقامة علاقة توريد مستقرة طويلة الأمد مع شركات الأدوية، لضمان مبيعات سلسة للمنتجات.

3- عوائق دخول الصناعة

① عوائق العملاء

تهيمن شركات الأدوية متعددة الجنسيات على صناعة الأدوية. ويتوخى هؤلاء الرأسماليون الحذر الشديد في اختيار مزودي خدمات التعهيد، وعادةً ما يخضعون الموردين الجدد لفترة فحص طويلة. ويتعين على شركات تصنيع الأدوية التعاقدية (CMO) التكيف مع أنماط التواصل المختلفة لعملائها، والخضوع لتقييم مستمر لفترة طويلة قبل أن تتمكن من كسب ثقة العملاء النهائيين، ومن ثمّ تصبح مورداً أساسياً لهم.

② العوائق التقنية

تُعدّ القدرة على تقديم خدمات ذات قيمة مضافة عالية التقنية حجر الزاوية لشركات خدمات التعهيد في مجال الأدوية. تحتاج شركات تصنيع الأدوية التعاقدية إلى تجاوز العقبات التقنية في مساراتها الأصلية، وتوفير حلول لتحسين عمليات إنتاج الأدوية بهدف خفض تكاليف الإنتاج بشكل فعّال. وبدون استثمار طويل الأجل ومكلف في البحث والتطوير، وتوفير احتياطيات تكنولوجية، يصعب على الشركات من خارج هذا القطاع دخوله فعلياً.

3- معوقات المواهب

من الصعب على شركات التصنيع التعاقدي بناء فريق بحث وتطوير وإنتاج تنافسي في فترة زمنية قصيرة لتأسيس نموذج أعمال متوافق مع ممارسات التصنيع الجيدة الحالية.

④ العوائق التنظيمية المتعلقة بالجودة

أصبحت إدارة الغذاء والدواء وغيرها من الهيئات التنظيمية للأدوية أكثر صرامة في متطلبات مراقبة الجودة، ولا يمكن للمنتجات التي لا تجتاز التدقيق أن تدخل أسواق الدول المستوردة.

⑤ العوائق التنظيمية البيئية

ستتحمل شركات الأدوية التي تعتمد عمليات تصنيع قديمة تكاليف باهظة لمكافحة التلوث وضغوطًا تنظيمية كبيرة، بينما ستواجه شركات الأدوية التقليدية التي تنتج في الغالب منتجات عالية التلوث واستهلاك الطاقة وقيمة مضافة منخفضة (مثل البنسلين والفيتامينات وغيرها) خطر الإزالة السريعة. لذا، أصبح الالتزام بابتكار العمليات وتطوير تكنولوجيا الأدوية الخضراء هو التوجه المستقبلي لصناعة تصنيع الأدوية التعاقدية.

4. الشركات المدرجة في البورصة والمتخصصة في المواد الوسيطة الصيدلانية المحلية

من منظور سلسلة التوريد، تقع الشركات الست المدرجة في البورصة، والمتخصصة في إنتاج المواد الكيميائية الدقيقة والمواد الصيدلانية الوسيطة، في أدنى مستويات هذه السلسلة. وسواءً تعلق الأمر بتقديم خدمات التعهيد الاحترافية أو بتطوير المواد الصيدلانية الفعالة وتركيباتها، فإن القوة التقنية هي المحرك الأساسي الثابت.

أما من حيث القوة التكنولوجية، فإن الشركات التي تمتلك تكنولوجيا رائدة على المستوى الدولي، وقوة احتياطية قوية، واستثمارات عالية في البحث والتطوير تحظى بالأفضلية.

المجموعة الأولى: شركة ليان هوا للتكنولوجيا وشركة أربوني للمواد الكيميائية. تمتلك شركة ليان هوا للتكنولوجيا ثماني تقنيات أساسية، من بينها أكسدة الأمونيا والفلورة، وتُعدّ أكسدة الهيدروجين من بين التقنيات الرائدة عالميًا. أما شركة أربوني، فهي شركة رائدة عالميًا في مجال الأدوية الكيرالية، لا سيما في تقنيات الفصل الكيميائي والتحويل إلى متصاوغات ضوئية، وتمتلك أعلى نسبة استثمار في البحث والتطوير، حيث تُمثّل 6.4% من إيراداتها.

المجموعة الثانية: شركة وانتشانغ للتكنولوجيا وشركة يونغتاي للتكنولوجيا. تُعدّ طريقة حمض الهيدروسيانيك المُستخلص من غازات النفايات، التي تتبعها شركة وانتشانغ للتكنولوجيا، الأقل تكلفة والأكثر تطوراً لإنتاج إسترات حمض البروتوتريزويك. أما شركة يونغتاي للتكنولوجيا، فتشتهر بإنتاجها للمواد الكيميائية الدقيقة المحتوية على الفلور.

المجموعة الثالثة: شركة تيانما للمواد الكيميائية الدقيقة وشركة بيكانغ (المعروفة سابقًا باسم جيوتشانغ).

مقارنة القوة التقنية للشركات المدرجة

صورة

مقارنة بين العملاء ونماذج التسويق لشركات الوساطة الصيدلانية المدرجة

صورة

مقارنة بين الطلب النهائي ودورة حياة براءات الاختراع لمنتجات الشركات المدرجة

صور

تحليل القدرة التنافسية لمنتجات الشركات المدرجة

صور

الطريق إلى تطوير المواد الكيميائية الوسيطة الدقيقة

صور

(الصور والمواد من شركة Qilu Securities)

آفاق تطوير صناعة المواد الوسيطة الصيدلانية في الصين

باعتبارها صناعة مهمة في مجال الصناعات الكيميائية الدقيقة، أصبحت صناعة الأدوية محورًا للتطوير والمنافسة خلال السنوات العشر الماضية، ومع تقدم العلم والتكنولوجيا، تم تطوير العديد من الأدوية باستمرار لصالح البشرية، ويعتمد تصنيع هذه الأدوية على إنتاج مواد وسيطة صيدلانية جديدة وعالية الجودة، ولذلك فإن الأدوية الجديدة محمية ببراءات اختراع، بينما لا تواجه المواد الوسيطة المرتبطة بها أي مشاكل، لذا فإن مجال تطوير السوق وآفاق التطبيق للمواد الوسيطة الصيدلانية الجديدة في الداخل والخارج واعدة للغاية.

صور

يتجه البحث الحالي في مجال المواد الوسيطة الدوائية بشكل رئيسي نحو تصنيع المركبات الحلقية غير المتجانسة، والمركبات المحتوية على الفلور، والمركبات الكيرالية، والمركبات البيولوجية، وغيرها. ولا تزال هناك فجوة بين تطور المواد الوسيطة الدوائية ومتطلبات صناعة الأدوية في الصين. فبعض المنتجات ذات المتطلبات التقنية العالية لا يمكن إنتاجها محلياً، وتعتمد بشكل أساسي على الاستيراد، مثل البيبرازين اللامائي وحمض البروبيونيك. وعلى الرغم من أن بعض المنتجات تلبي متطلبات صناعة الأدوية المحلية من حيث الكمية، إلا أن تكلفتها العالية وجودتها لا ترقى إلى المستوى المطلوب، مما يؤثر على القدرة التنافسية للمنتجات الدوائية، ويتطلب تحسين عملية الإنتاج، مثل TMB وبارا-أمينوفينول وD-PHPG.

من المتوقع أن يركز البحث العالمي في مجال الأدوية الجديدة خلال السنوات القليلة المقبلة على الفئات العشر التالية: أدوية تحسين وظائف الدماغ، وأدوية علاج التهاب المفاصل الروماتويدي، وأدوية علاج الإيدز، وأدوية علاج التهاب الكبد الفيروسي وغيره من الفيروسات، وأدوية خفض الدهون، وأدوية منع التجلط، وأدوية علاج الأورام، ومضادات عامل تنشيط الصفائح الدموية، ومنشطات القلب الغليكوزيدية، ومضادات الاكتئاب، ومضادات الذهان، ومضادات القلق، وغيرها. ويُعد تطوير المواد الوسيطة لهذه الأدوية اتجاهاً هاماً لتطوير المواد الوسيطة الصيدلانية في المستقبل، ووسيلةً أساسيةً لتوسيع نطاق السوق.

تاريخ النشر: 1 أبريل 2021